Meta arma su propia nube de IA: copia el manual de AWS

Meta arranca su propio negocio de nube. Según reportes de Bloomberg del 1 de julio de 2026, la compañía de Zuckerberg está montando una unidad para alquilar su capacidad de cómputo de IA sobrante, replicando el movimiento que convirtió a Amazon Web Services en la máquina de ganancias que hoy sostiene a Amazon. La Meta nube de IA apunta a monetizar la infraestructura que ya paga para Facebook e Instagram.

Si venís siguiendo el gasto brutal de Meta en data centers, esta jugada no debería sorprenderte. Lo raro habría sido que no la hicieran.

La Meta nube de IA es el plan reportado de Meta Platforms para vender acceso a su capacidad de GPU y a sus modelos de IA como un servicio en la nube, similar a lo que hace AWS. La idea es simple: la empresa ya gasta decenas de miles de millones en cómputo para sus propias apps, y ese fierro tiene ratos ociosos. Alquilarlo convierte un costo fijo en una fuente de ingresos.

En 30 segundos

- Qué pasó: Bloomberg reportó el 1 de julio de 2026 que Meta está armando un negocio de nube para vender su cómputo de IA excedente.

- El modelo: copia la lógica de AWS, que no fue rentable hasta fines de 2014 y desde 2019 gana más que todo el gasto IT interno de Amazon.

- Por qué importa: Meta gasta cifras récord en data centers y busca que esa infraestructura empiece a pagar sus propias cuentas.

- Lo que no está claro: Zuckerberg no confirmó fecha de lanzamiento público ni catálogo de servicios. Competir de igual a igual con AWS llevaría años.

¿Por qué Meta decide entrar al negocio de la nube ahora?

Porque el fierro ya está comprado. Meta viene invirtiendo montañas de plata en centros de datos para entrenar y correr sus modelos de recomendación y sus modelos de lenguaje. Esa capacidad no se usa al 100% todo el tiempo. Cada GPU parada es plata quemada. Complementá con pipelines de CI/CD para automatizar deployments.

Timothy Prickett Morgan, co-fundador de The Next Platform, lo planteó sin vueltas en su análisis del 1 de julio: la cosa más inteligente que hizo Amazon fue dejar que vos le pagaras sus gastos de IT mientras la empresa crecía. Alquilás cómputo y almacenamiento, y de paso financiás la infraestructura del que te lo alquila. Él lo llama “egoísmo iluminado” (enlightened self-interest). Meta miró ese manual y decidió copiarlo.

Ojo con un matiz importante: lo que Meta estaría armando no es una nube genérica al estilo de las tres grandes. Todo indica que arranca especializada en IA. GPU cruda y acceso a modelos propios. Nada de un catálogo de 200 servicios el día uno.

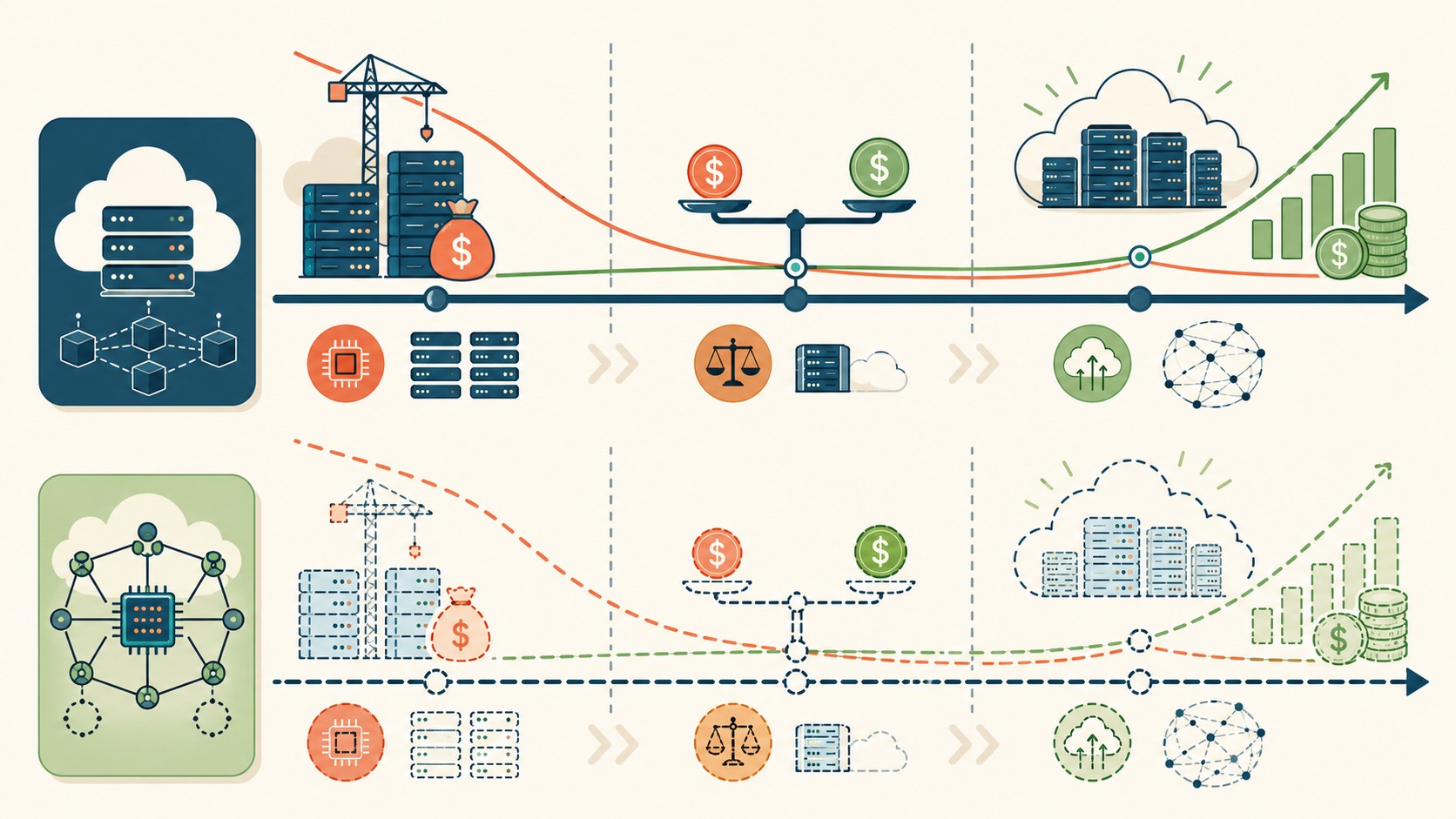

¿Cómo fue el modelo de AWS que Meta quiere replicar?

Acá hay datos duros que conviene mirar, porque explican por qué esto es una apuesta de largo plazo y no un negocio que rinde el primer trimestre.

Según The Next Platform, el gasto de IT de Amazon (que incluía creación de contenido) fue el 8% de sus ingresos en 2001, en el pico del boom puntocom. Al año siguiente bajó al 5%, y se mantuvo cerca del 4% hasta 2005. Ahí empezaron las inversiones fuertes para crear AWS. Te puede servir nuestra cobertura comparativa entre Jenkins y GitHub Actions.

¿Y cuándo empezó a dar ganancia operativa? Recién a fines de 2014. Casi una década de invertir antes de ver plata real.

La parte que a Zuckerberg seguro le brillan los ojos: si asumís que el negocio no-AWS de Amazon gasta alrededor del 5% de sus ingresos en IT interno, el cruce donde la ganancia de AWS superó a ese gasto ocurrió cerca de 2019. Desde entonces, AWS paga las cuentas de IT de todo Amazon y le sobra. Subís el modelo, lo probás en local, lo mandás a producción, lo vendés a terceros, y de repente el costo que te sangraba el balance se transformó en el motor de ganancias de toda la compañía. Ese es el premio que Meta persigue.

¿Cuánta infraestructura tiene Meta para competir en cloud?

Mucha, y creciendo. El gasto de capital de Meta en IA y data centers para 2026 se mide en decenas de miles de millones de dólares, según sus propias guías a inversores. Es una de las empresas que más invierte en cómputo del planeta.

Tiene otra ventaja que no se ve en el balance: el Open Compute Project, la iniciativa de hardware abierto que Meta impulsa desde 2011. Diseñar tus propios servidores y racks te da un control de costos que el que compra fierro de catálogo no tiene. En Europa, Meta viene levantando capacidad de data center, incluida infraestructura reportada en España.

Eso sí: tener GPUs no es tener una nube. Una nube es facturación, cuotas, IAM, soporte, SLAs, regiones, cumplimiento. Todo eso hay que construirlo. Cualquiera que haya operado infraestructura sabe que el fierro es la parte fácil. Esto se conecta con lo que analizamos en estrategias de SEO multiidioma.

¿Qué servicios ofrecería la Meta nube de IA?

Por lo que trascendió, dos líneas bien marcadas.

- Acceso a modelos propios: alquilar los modelos de IA de Meta vía API, en la línea de lo que hace Amazon Bedrock. Vos consumís el modelo, no te preocupás por el fierro.

- GPU cruda: renta de capacidad de cómputo para que entrenes o corras tus propios modelos. Acá el cliente es el equipo de IA que necesita potencia y no la quiere comprar.

La diferencia con las nubes grandes es de amplitud. AWS te vende bases de datos, almacenamiento, analytics, colas, seguridad y mil cosas más, con más de veinte años de desarrollo encima. La Meta nube de IA arrancaría enfocada en el nicho de cómputo para IA. En una reunión de accionistas, Zuckerberg dijo que competir con AWS “definitivamente está sobre la mesa”. No es un compromiso firmado, pero tampoco lo negó.

¿Cómo se compara con las nubes que ya dominan el mercado?

| Aspecto | AWS / Azure / GCP | Meta nube de IA (reportado) |

|---|---|---|

| Amplitud de servicios | Catálogo completo (bases, storage, analytics, seguridad) | Especializado en GPU y modelos de IA |

| Años en el mercado | AWS desde 2006, rentable desde 2014 | En modo silencioso, sin lanzamiento público confirmado |

| Clientela establecida | Empresas con contratos y ecosistemas armados | A construir desde cero |

| Ventaja diferencial | Madurez, integración, soporte enterprise | Hardware custom (Open Compute) y experiencia en ML a escala |

| Modelo de negocio | Utilidad de cómputo de propósito general | Monetizar capacidad ociosa de IA |

La lectura es directa: Meta no va a ganarle a AWS en amplitud a corto plazo. Su tiro más realista es el nicho de IA, donde tiene fierro propio y quince años metiendo sistemas de recomendación a escala planetaria.

¿Qué está confirmado y qué no?

Confirmado: Bloomberg reportó el 1 de julio de 2026 que Meta está construyendo un negocio de nube para vender cómputo de IA excedente. The Next Platform publicó el mismo día su análisis del movimiento. Zuckerberg dijo públicamente que competir con AWS está “sobre la mesa”. El gasto de capital récord de Meta en data centers es un hecho conocido y reportado a inversores.

Pendiente o sin confirmar: nombre comercial definitivo, fecha de lanzamiento público, catálogo exacto de servicios, precios, regiones de disponibilidad y cualquier timeline oficial. Tomá con pinzas cualquier fecha de “operación competitiva”: basándose en AWS, hablamos de un proceso de años, no de meses. Sobre eso hablamos en ejecutar agentes de IA sin API.

¿Qué significa para empresas y equipos en Latinoamérica?

Si sos una startup de IA quemando presupuesto en GPU, un cuarto jugador grande empujando precios hacia abajo es buena noticia. Más oferta de cómputo suele significar mejores tarifas, aunque nada de esto llega mañana.

Para la mayoría de los proyectos de la región, sin embargo, la infraestructura de un hiperescalador global de IA es sobredimensionada. Si lo tuyo es hosting, dominios o servidores para un producto que corre en Argentina o LatAm, seguís necesitando un proveedor cercano, con soporte en español y facturación local como donweb.com. La nube de IA de Meta apunta a entrenar modelos gigantes, no a levantar tu WordPress.

Errores comunes al leer esta noticia

- Creer que Meta ya compite con AWS: no. Está en fase temprana y sin lanzamiento público confirmado. AWS tardó casi una década en ser rentable; Meta recién arranca ese camino.

- Pensar que es una nube de propósito general: los reportes apuntan a un servicio especializado en GPU y modelos de IA, no a un catálogo completo tipo AWS o Azure.

- Asumir que baja precios ya mismo: la presión competitiva sobre las tarifas, si llega, es a mediano plazo. Un anuncio no cambia el mercado de la noche a la mañana.

- Confundir capex con nube lista: gastar miles de millones en GPU no equivale a tener una plataforma cloud operativa. Falta toda la capa de software, facturación y soporte.

Preguntas Frecuentes

¿Qué es la nube de IA de Meta?

Es el plan reportado de Meta Platforms para vender acceso a su capacidad de cómputo de IA y a sus modelos como un servicio en la nube. Bloomberg lo dio a conocer el 1 de julio de 2026. La idea es monetizar la infraestructura que Meta ya usa para Facebook, Instagram y WhatsApp.

¿Cuándo se lanza?

No hay fecha pública confirmada. Los reportes indican que el negocio existe en modo silencioso, pero Zuckerberg no anunció un calendario oficial. Basándose en el caso de AWS, una operación madura y competitiva tomaría varios años.

¿Puede Meta competirle a AWS en la nube?

A corto plazo, no en amplitud. AWS tiene más de veinte años de servicios y clientes establecidos. Meta tendría chances en el nicho de cómputo para IA, donde aporta hardware propio y experiencia en machine learning a escala. Zuckerberg dijo que competir con AWS está “sobre la mesa”.

¿Cómo rentabiliza Meta su infraestructura con esto?

Alquilando la capacidad de cómputo que sus propias apps no usan al 100%. Convierte un costo fijo de data center en ingresos, igual que hizo Amazon con AWS. Ese negocio de Amazon no fue rentable hasta fines de 2014, pero desde 2019 genera más que todo el gasto IT interno de la compañía.

¿Qué servicios ofrecería?

Dos líneas principales según lo reportado: acceso vía API a los modelos de IA de Meta (similar a Amazon Bedrock) y alquiler de GPU cruda para entrenar o correr modelos propios. Sería un servicio especializado en IA, no un catálogo completo de nube.

Conclusión

Meta entrando a la nube era cuestión de tiempo. Cuando gastás tanto en fierro, el paso lógico es hacer que ese fierro pague sus cuentas, y el manual de AWS está ahí para copiar. Lo que cambió el 1 de julio de 2026 es que dejó de ser especulación de analistas: Bloomberg lo reportó y Zuckerberg no lo negó.

Ahora bien, no te apures. AWS necesitó casi diez años para ser rentable. Meta arranca con ventajas (hardware propio, experiencia en ML), pero sin catálogo ni clientes cloud. Si trabajás en IA, seguí de cerca los anuncios de precios y capacidad, porque ahí está el impacto real. Para todo lo demás, es una jugada de tablero grande que recién empieza a mover sus piezas.

Fuentes

- Bloomberg – Meta construye un negocio de nube para vender cómputo de IA excedente

- The Next Platform – Of Course Meta Platforms Is Going To Be A Cloud

- The Officer – Meta prepara una nube de IA para rentabilizar su gasto en centros de datos

- Open Compute Project – iniciativa de hardware abierto impulsada por Meta